El balance y cuenta de resultados de nuestro Grupo Cooperativo Cajamar en 2020 muestran una evolución positiva del negocio, el incremento en la concesión de crédito, el aumento de los recursos minoristas, la reducción de los riesgos dudosos, el descenso de los activos adjudicados y la disminución de la tasa de morosidad, así como la mejora de la tasa de cobertura y la solvencia.

El balance y cuenta de resultados de nuestro Grupo Cooperativo Cajamar en 2020 muestran una evolución positiva del negocio, el incremento en la concesión de crédito, el aumento de los recursos minoristas, la reducción de los riesgos dudosos, el descenso de los activos adjudicados y la disminución de la tasa de morosidad, así como la mejora de la tasa de cobertura y la solvencia.

Todo ello ha sido posible gracias al esfuerzo y el compromiso de los más de 5.400 profesionales que conformamos este modelo de banca cooperativa, a través de 910 oficinas y 145 agencias repartidos por el territorio nacional.

- Registramos un resultado neto consolidado de 23,8 millones de euros, un 74,3 % menos que en 2019, tras destinar 75 millones específicos para dotación extra ante el impacto de la pandemia y reforzar hasta el 58,9 % la tasa de cobertura de la morosidad y hasta el 56,7 % la tasa de cobertura del activo irregular.

- Nuestra inversión crediticia sana crece un 10 % hasta los 32.546 millones de euros.

- Los recursos minoristas de balance anotan un crecimiento interanual del 15,4 %, 4.693 millones de euros más.

- La contención de los gastos de explotación sitúa la ratio de eficiencia en el 54,7 %.

- Nuestra buena gestión de los riesgos dudosos totales, con una reducción interanual de 289 millones y una caída interanual del 14,8 %, junto a la positiva evolución de la inversión hacen descender en 1,3 puntos porcentuales la tasa de morosidad, situándola en el 4,8 %.

- A pesar de la complejidad del ejercicio, el coeficiente de solvencia se eleva 0,8 puntos porcentuales, hasta el 15,5 %, alcanzando la ratio CET 1 phased in el 13,8 % y la fully loaded el 13,1 %.

Cuenta de resultados

Desde el inicio de la crisis, nuestro Grupo Cajamar se ha dedicado de forma continua a proveer de financiación a las empresas y los hogares, utilizando las moratorias legales y sectoriales sobre préstamos hipotecarios y al consumo, así como la concesión de líneas ICO.

Desde el inicio de la crisis, nuestro Grupo Cajamar se ha dedicado de forma continua a proveer de financiación a las empresas y los hogares, utilizando las moratorias legales y sectoriales sobre préstamos hipotecarios y al consumo, así como la concesión de líneas ICO. En este sentido, se han formalizado más de 33.800 operaciones de financiación a particulares, autónomos y empresas por un importe total de 2.824 millones de euros, de los cuales 986 millones se corresponden a moratorias (un 91 % es moratoria legal, quedando activos 582 millones de euros a diciembre de 2020) y el resto corresponde, fundamentalmente, a operaciones con garantía estatal (el 91 % a pymes y resto de empresas). Este importe de ayudas representa aproximadamente un 7 % sobre el total de la inversión crediticia bruta del Grupo.

En un ejercicio condicionado desde el mes de marzo por la covid-19, que se ha desarrollado en un contexto económico y social complejo e incierto, el resultado consolidado neto ha sido 23,8 millones de euros, un 74,3 % inferior al año anterior. Un resultado que es reflejo del buen comportamiento de las principales líneas de negocio, así como de una gestión prudente, destinando gran parte de sus ingresos a reforzar las tasas de cobertura de la morosidad y del activo irregular, y a una dotación específica de 75 millones para una cobertura extra ante el impacto de la pandemia.

De este modo, nuestra banca cooperativa Cajamar mejora la calidad de los activos y su balance; reduce la tasa de morosidad, haciéndola converger con la media del sector, y refuerza su solvencia, situada muy por encima de las exigencias regulatorias del BCE.

Este resultado se sustenta en un crecimiento del 3 % del margen de intereses, en buena medida por la reducción del coste de los recursos minoristas y la buena evolución de las principales magnitudes del negocio. Por su parte, el margen bruto se sitúa en 1.049 millones de euros, un 8,6 % menos que el año anterior, por los menores resultados obtenidos de las ventas de carteras de renta fija.

Asimismo, la ratio de eficiencia se sitúa en el 54,7 % por la contención de los gastos de explotación, al tiempo que el margen de explotación reduce su peso sobre los activos totales medios hasta el 1 %.

Mejora del balance

En el Grupo Cooperativo Cajamar realizamos una gestión proactiva y pormenorizada de seguimiento de nuestros riesgos crediticios, especialmente reforzada como consecuencia de la crisis sanitaria. Nuestro modelo de banca cooperativa y de proximidad nos permite detectar en una fase preliminar las potenciales dificultades y la búsqueda de soluciones.

En el Grupo Cooperativo Cajamar realizamos una gestión proactiva y pormenorizada de seguimiento de nuestros riesgos crediticios, especialmente reforzada como consecuencia de la crisis sanitaria. Nuestro modelo de banca cooperativa y de proximidad nos permite detectar en una fase preliminar las potenciales dificultades y la búsqueda de soluciones.Nuestro Grupo Cooperativo Cajamar continúa optimizando su balance y reforzando las coberturas de riesgo de crédito. La tasa de cobertura de la morosidad asciende hasta el 58,9 %, con una mejora de 9,8 puntos porcentuales, y la tasa de cobertura del activo irregular, hasta el 56,7 %, una vez incorporadas las quitas producidas en los procesos de adjudicaciones.

La gestión de los riesgos dudosos totales, con una reducción de 289 millones y una caída interanual del 14,8 %, y la positiva evolución de la inversión hacen descender en 1,3 puntos porcentuales la tasa de morosidad, situándola en el 4,8 % y convergiendo con la media del sector (4,6 %). Por su parte, los activos adjudicados brutos continúan descendiendo, un 3,9 % interanual, a pesar de los efectos de la pandemia en la actividad comercial inmobiliaria.

Solvencia y liquidez

Nuestro Grupo presenta una solvencia fortalecida con ratios que evolucionan favorablemente desde el punto de vista interanual e intertrimestral y con un colchón de capital holgado.

Al cierre del ejercicio, el coeficiente de solvencia phased in mejora 0,8 puntos porcentuales y se sitúa en el 15,5 %, la ratio CET 1 phased in se incrementa hasta el 13,8 % y la fully loaded, hasta el 13,1 %. De esta manera, Grupo Cooperativo Cajamar supera holgadamente los niveles exigidos por el supervisor con una alta calidad de los recursos propios computables y un exceso en el cumplimiento de requerimientos de solvencia de 499 puntos básicos y 1.138 millones de euros.

La ratio Loan to Deposit mejora en 5 puntos porcentuales en el último año hasta un nivel inferior al 90 %, manteniendo un confortable nivel de financiación mayorista y una cómoda posición de liquidez con un volumen de activos líquidos disponibles de alta calidad de 8.166 millones de euros, una ratio de cobertura de liquidez (LCR) que se sitúa en el 235,2 % y una ratio de financiación estable neta (NSFR) en el 128,6 %; cumpliendo así los límites exigidos por la Autoridad Bancaria Europea. Además, cuenta con vencimientos cubiertos durante los próximos años, libre acceso a los mercados y alta capacidad de generación de activos líquidos, con posibilidad de emisión de 3.104 millones de cédulas hipotecarias.

Crecimiento del negocio

Durante el cuarto trimestre, hemos destinado la práctica totalidad del margen de explotación a mejorar las coberturas de activos. Como consecuencia de este incremento en las coberturas, el resultado acumulado del ejercicio desciende un -74% interanual hasta los 24 millones de euros.

Durante el cuarto trimestre, hemos destinado la práctica totalidad del margen de explotación a mejorar las coberturas de activos. Como consecuencia de este incremento en las coberturas, el resultado acumulado del ejercicio desciende un -74% interanual hasta los 24 millones de euros.La buena evolución del negocio se refleja en el incremento interanual de un 13,1 % de los activos totales hasta los 53.617 millones de euros y en el crecimiento del volumen total de negocio gestionado, un 11,1 % más, que alcanzan 88.369 millones de euros.

Los recursos minoristas de balance crecen el 15,4 %, 4.693 millones de euros más, destacando el aumento de los depósitos a la vista en un 24,9 %. También evolucionan favorablemente los recursos fuera de balance, con un aumento interanual del 4,2 %, por el buen comportamiento de los fondos de inversión (7,9 % más) y de los planes de pensiones (5,2 % superior).

La financiación registra un crecimiento interanual de la inversión crediticia sana del 10 % hasta alcanzar los 32.546 millones de euros; destacando la concesión de crédito a las empresas y sector agroalimentario, que se incrementa un 13,1 % respecto al año anterior.

Mientras que los sectores identificados como más vulnerables al impacto de la pandemia, como el sector turístico y transportes, entre otros, representan solo un 7 % de la cartera crediticia minorista.

En el ejercicio 2020 nuestro Grupo Cajamar tiene moratorias vigentes, concedidas a nuestros clientes, por importe de 582 millones de euros y préstamos con garantía ICO por importe de 1.812 millones de euros; además, de haber promovido y colaborado en iniciativas asistenciales y sociales junto a otras instituciones y organizaciones no gubernamentales.

Por volumen de negocio nos situamos en undécima posición del ranking de entidades significativas españolas, y mantenemos la condición de entidad de referencia para el sector primario con una cuota de mercado del 15 %. Nuestro conocimiento del sector agroalimentario nos permite ofrecer una amplia y especializada oferta de productos y servicios, así como asesoramiento técnico y especializado, y transferencia de conocimiento a empresas, cooperativas y productores.

Expansión y digitalización

Superamos los 3,5 millones de clientes, de los que 1,5 millones están vinculados, a los que atendemos en 910 oficinas y 145 agencias; y crecemos un 14 % en clientes digitales hasta alcanzar los 934.000.

En 2020 Cajamar ha continuado abriendo oficinas en aquellas zonas en las que tenemos menor presencia, sumando 6 nuevas sucursales en Lugo, Vitoria, Plasencia (Cáceres), Baeza (Jaén), Alcalá de Guadaira y Utrera (Sevilla).

ADN Agro

Seguimos impulsando iniciativas y actividades de transferencia de conocimiento al sector agroalimentario. En nuestra nueva Plataforma Tierra, colaboramos con empresas, investigadores y centros tecnológicos y compartimos las últimas novedades en innovación, tecnología y conocimiento aplicado.

Seguimos impulsando iniciativas y actividades de transferencia de conocimiento al sector agroalimentario. En nuestra nueva Plataforma Tierra, colaboramos con empresas, investigadores y centros tecnológicos y compartimos las últimas novedades en innovación, tecnología y conocimiento aplicado.Asimismo, continuamos promoviendo e impulsando investigaciones, estudios y ensayos en nuestros centros experimentales de Almería y Valencia. También organizamos 15 actividades de transferencia de conocimiento y formación presencial antes del inicio de la crisis sanitaria, que contaron con la participación de 1.153 personas, y tras desencadenarse la pandemia, otros 61 cursos y encuentros virtuales para nuestra Comunidad ADN Agro, que han sumado 5.010 asistentes más.

En 2020 hemos editado y presentado nuevas publicaciones, como el ‘Observatorio sobre el sector agroalimentario español en el contexto europeo. Informe 2019’, ‘Análisis de la campaña hortofrutícola de Almería. Campaña 2019/2020’, ‘Una hoja de ruta para la citricultura española’, ‘Barómetro ANICE-Cajamar de la Industria cárnica española correspondiente al primer trimestre de 2020 y al segundo semestre de 2019’, ‘Análisis sintético comparativo del sector agroalimentario 2019 en las distintas comunidades autónomas de España’, ‘Análisis sintético comparativo del sector agroalimentario de España 2019’, ‘Diagnóstico económico financiero de las cooperativas agroalimentarias en España (2015-2017)’, ‘Aspectos estratégicos de las cooperativas agroalimentarias en función de su dimensión. Una aplicación a Canarias’, ‘El regadío en el Mediterráneo español. Una aproximación multidimensional’ y ‘Análisis del impacto socioeconómico de los valores y principios de la economía social en España’, ‘Economía Agraria y Recursos Naturales’, así como diversas ‘Agronotas’ o análisis de las principales variables económicas del sector agroalimentario.

En 2020 hemos editado y presentado nuevas publicaciones, como el ‘Observatorio sobre el sector agroalimentario español en el contexto europeo. Informe 2019’, ‘Análisis de la campaña hortofrutícola de Almería. Campaña 2019/2020’, ‘Una hoja de ruta para la citricultura española’, ‘Barómetro ANICE-Cajamar de la Industria cárnica española correspondiente al primer trimestre de 2020 y al segundo semestre de 2019’, ‘Análisis sintético comparativo del sector agroalimentario 2019 en las distintas comunidades autónomas de España’, ‘Análisis sintético comparativo del sector agroalimentario de España 2019’, ‘Diagnóstico económico financiero de las cooperativas agroalimentarias en España (2015-2017)’, ‘Aspectos estratégicos de las cooperativas agroalimentarias en función de su dimensión. Una aplicación a Canarias’, ‘El regadío en el Mediterráneo español. Una aproximación multidimensional’ y ‘Análisis del impacto socioeconómico de los valores y principios de la economía social en España’, ‘Economía Agraria y Recursos Naturales’, así como diversas ‘Agronotas’ o análisis de las principales variables económicas del sector agroalimentario.

Finalmente, ha visto la luz un nuevo volumen de nuestra colección de estudios Mediterráneo Económico con el título de ‘Biodiversidad Marina. Riesgos, amenazas y oportunidades’, coordinado por el divulgador científico Manuel Toharia.

Compromiso con la sostenibilidad

En 2020, nuestra banca cooperativa Cajamar se ha posicionado a la cabeza del sector en la gestión de riesgos medioambientales, sociales y de gobierno corporativo, de acuerdo con el informe Rating de Riesgo ASG Sustainalytics. La agencia resalta la fortaleza de su gobierno corporativo, con políticas y programas por encima de la media sectorial, y su solidez en la gestión de factores determinantes como la ética en los negocios, la integración de los factores económicos, ambientales y de gobernanza en las finanzas, la gobernanza de producto y el capital humano. Destacan sus acciones de divulgación general relacionadas con los riesgos ASG, trasladando de esta manera su responsabilidad ante los inversores y el público, y remarcando que los asuntos medioambientales, sociales y de gobernanza forman parte de su estrategia del negocio.

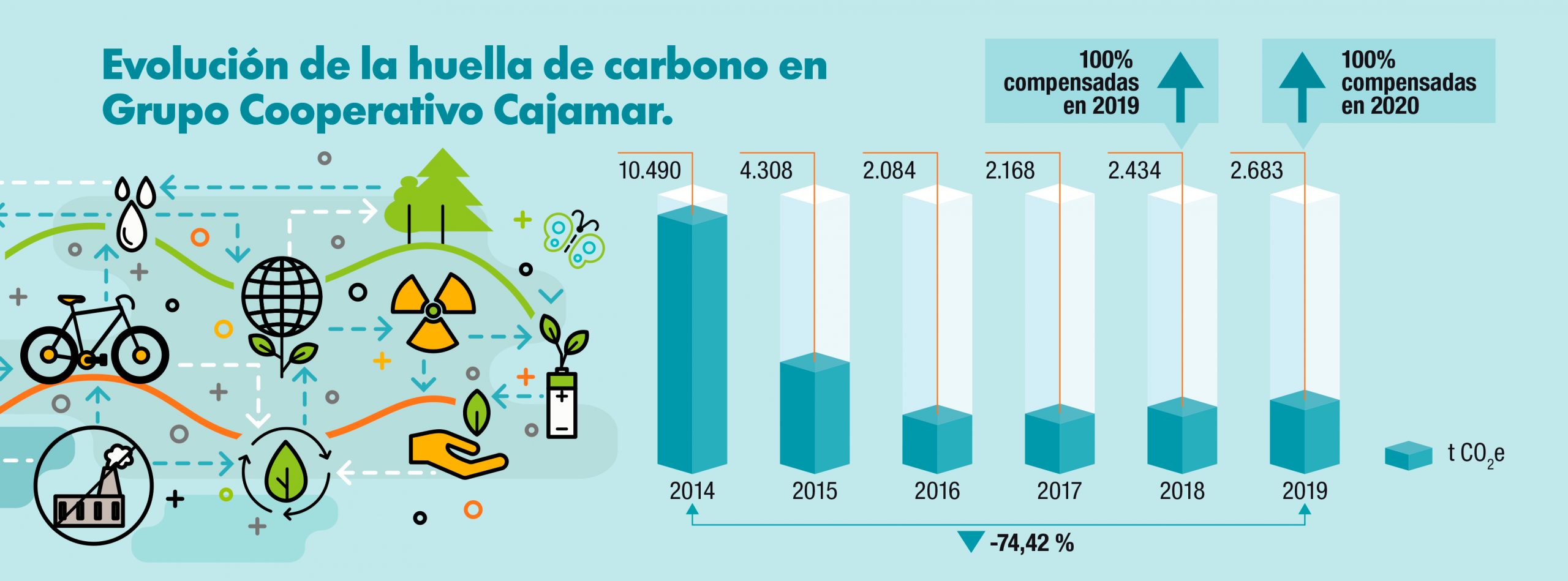

A su vez, nuestro Grupo Cajamar se sitúa entre las empresas líderes en la gestión del cambio climático, conforme a la calificación otorgada por Carbon Disclosure Project (CDP), que ha reconocido su compromiso por promover y desarrollar acciones relacionadas con los retos y oportunidades asociados a una economía baja en carbono, especialmente las relacionadas con la transformación del sector agroalimentario, y en particular con programas innovadores vinculados a la producción de alimentos más eficiente y sostenible. Asimismo, CDP ha valorado la puesta en marcha de iniciativas financieras para la medición y gestión de los riesgos derivados del cambio climático, su impacto en la cartera crediticia, así como otras orientadas a la transparencia y gestión de la huella de carbono, dando respuesta a las nuevas exigencias tanto metodológicas de calificación como de divulgación.

Finalmente, en 2020 nuestro Grupo Cajamar se ha adherido también al manifiesto para una recuperación verde en España, en el marco de la Alianza para la Recuperación Verde, que recoge el compromiso de movilizar inversiones a fin de sentar las bases de proyecto de recuperación de la economía a escala global más acorde con el respeto al medio ambiente y la inclusión social.